Tentang Kami

Tentang Produk

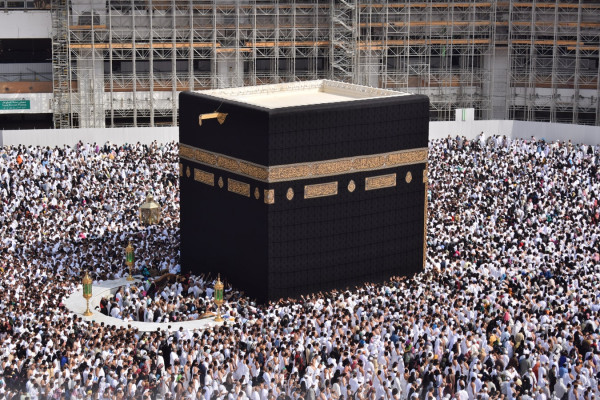

AMITRA melayani pembiayaan Perjalanan religi seperti Umroh Reguler dan Umroh Plus yang sesuai dengan dengan syariah Islam dan fatwa-fatwa Dewan Syariah Nasional MUI

| Kelebihan AMITRA | |

|

TENANG & NYAMAN |

|

| MUDAH |

|

Metode Pembayaran

AMITRA memiliki dua metode pembiayaan, yakni konvensional dan syariah. Masing-masing memiliki keunggulan tersendiri. Pembiayaan syariah FIFASTRA telah ada sejak tahun 2005 dibawah pengawasan DSN MUI. Berbagai penghargaan telah diraih.

- Konvensional

Menerangkan tentang konvensional lebih jauh, siapa saja. Syaratnya harus punya apa saja.

- Syariah

Menerangkan tentang syariah lebih jauh, siapa saja.

Dokumen Pengajuan

AJUKAN ONLINE

AJUKAN ONLINE KONFIRMASI

KONFIRMASI SURVEY

SURVEY CAIR

CAIR

Dokumen yang dibutuhkan dalam pengajuan kerjasama adalah :

- KTP

- Kartu Keluarga Pengurus

- Slip Gaji (untuk karyawan)

Pembiayaan Umroh Reguler dan Plus

- Umroh Reguler

Umroh Reguler adalah program pembiayaan perjalanan Religi bekerjasama dengan travel agent PPIU Resmi untuk dapat melaksanakan rangkaian ibadah Umrah.

- Umroh Plus

Umrah Plus adalah program pembiayaan perjalanan Religi bekerjasama dengan travel agent PPIU resmi untuk dapat melaksanakan rangkaian ibadah Umrah, ditambah dengan perjalanan wisata ke kota atau negara lain [contoh: Turki, Dubai, Abu Dhabi, dan lain sebagainya]

Pembiayaan Perjalanan Religi

AMITRA melayani pembiayaan Perjalanan religi seperti Umroh Reguler dan Umroh Plus yang sesuai dengan dengan syariah Islam dan fatwa-fatwa Dewan Syariah Nasional MUI.

- Fatwa Dewan Syariah Nasional (DSN)

Fatwa DSN No. 11/DSN-MUI/IV/2000 tentang Kafalah

Fatwa DSN No. 19/DSN-MUI/IV/2001 tentang Al-Qardh

Fatwa DSN No. 44/DSN-MUI/VII/2004 tentang Pembiayaan Multijasa

Fatwa DSN No. 74/DSN-MUI/I/2009 tentang Penjaminan Syariah

Fatwa DSN No. 79/DSN-MUI/III/2001 tentang Qardh Menggunakan Dana Nasabah

- Peraturan Otoritas Jasa Keuangan (POJK)

Majelis Ulama Indonesia

Otoritas Jasa Keuangan

Flow Pengajuan Pembiayaan

Urutan cara mengenai cara pengajuan pembiayaan AMITRA baik secara offline & offline

Pengajuan Umroh

| 1. Pendaftaran | Pengisian aplikasi permohonan pembiayaan. |

| 2. Approval | Proses verifikasi dokumen dan persetujuan permohonan pembiayaan. |

| 3. Pendaftaran Umroh | Pendaftaran pembiayaan Umroh ke Travel Agent. |

| 4. Berangkat Umroh | Konsumen berangkat Umroh. |

| 5. Membayar Angsuran | Konsumen melakukan pembayaran setiap bulannya. |

Konsumen dapat berangkat terlebih dahulu sebelum melunasi seluruh angsuran

Dasar Hukum

- Fatwa DSN-MUI No. 4/2000

Fatwa Pembiayaan Murabahah:

Lembaga Keuangan Syariah (LKS) membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

Lembaga Keuangan Syariah (LKS) kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya - Fatwa DSN-MUI No. 23/2002

Fatwa Potongan Pelunasan Dalam Murabahah:

Jika nasabah dalam transaksi Murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang telah disepakati, Lembaga Keuangan Syariah (LKS) boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad - Fatwa DSN-MUI No. 17/2000

Fatwa Sanksi Atas Nasabah Mampu Yang Menunda Pembayaran:

Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya

Dana yang berasal dari denda diperuntukkan sebagai dana sosial - Fatwa DSN-MUI No. 16/2000

Fatwa Diskon Dalam Murabahah:

Jika dalam jual beli Murabahah Lembaga Keuangan Syariah (LKS) mendapat diskon dari supplier, harga sebenarnya adalah harga setelah diskon, karena itu, diskon adalah hak nasabah. - Fatwa DSN-MUI No. 13/2000

Fatwa Yang Muka Dalam Murabahah:

Dalam akad pembiayaan Murabahah, Lembaga Keuangan Syariah (LKS) dibolehkan untuk meminta uang muka apabila kedua belah pihak bersepakat.

- Fatwa DSN-MUI No. 43/2004

Fatwa Ganti Rugi (Ta’widh):

Besar ganti rugi (ta’widh) adalah sesuai dengan nilai kerugian riil (real loss) yang pasti dialami (fixed cost) dalam transaksi tersebut dan bukan kerugian yang diperkirakan akan terjadi (potential loss) Karena adanya peluang yang hilang (opportunity loss atau al-furshah al-dhai’ah)

Ganti rugi yang diterima dalam transaksi di Lembaga Keuangan Syariah (LKS) dapat diakui sebagai hak (pendapatan) bagi pihak yang menerimanya. - Fatwa DSN-MUI No. 46/2005

Fatwa Potongan Tagihan Murabahah:

Lembaga Keuangan Syariah (LKS) bokeh memberikan potongan dari total kewajiban pembayaran kepada nasabah dalam transaksi (akad) Murabahah yang telah melakukan kewajiban pembayaran cicilannya dengan tepat waktu dan nasabah yang mengalami penurunan kemampuan pembayaran. - Fatwa DSN-MUI No. 47/2000

Fatwa Penyelesaian Piutang Murabahah Bagi Nasabah Tidak Mampu Membayar:

Lembaga Keuangan Syariah (LKS) boleh melakukan penyelesaian (settlement) Murabahah bagi nasabah yang tidal bisa menyelesaikan/melunasi pembiayaannya sesuai jumlah dan waktu yang telah disepakati - Fatwa DSN-MUI No. 48/2005

Fatwa Penjadwalan Kembali Tagihan Murabahah:

Lembaga Keuangan Syariah (LKS) boleh melakukan penjadwalan kembali (rescheduling) tagihan Murabahah bagi nasabah yang tidak bisa menyelesaikan/melunasi pembiayaannya sesuai jumlah dan waktu yang telah disepakati

Tidak menambah jumlah tagihan yang tersisa - Fatwa DSN-MUI No. 49/2005

Fatwa Konversi Akad Murabahah:

Lembaga Keuangan Syariah (LKS) boleh melakukan konversi dengan membuat akad (membuat akad baru) bagi nasabah yang tidak bisa menyelesaikan/melunasi pembiayaan murabahahnya sesuai jumlah dan waktu yang telah disepakati, tetapi ia masih prospektif dengan ketentuan:

A. Akad Murabahah dihentikan

B. Lembaga Keuangan Syariah (LKS) dan nasabah ex-murabahah tersebut dapat membuat akad baru